Kantar: Durante el 2022 el consumo en volumen de los hogares peruanos tuvo un crecimiento marginal

Según las conclusiones del estudio Consumer Insights Q4 2022 de Kantar División Worldpanel, el consumo de los hogares peruanos se vio afectado por el incremento de precios. El ticket promedio de compra subió a 25.2 soles.

Business Empresarial.- Como cada trimestre, Kantar División Worldpanel, compañía líder en análisis de consumo a nivel global, presentó los resultados del estudio Consumer Insights Q4 2022, que revelan cuál fue el comportamiento de compra de los hogares peruanos.

Así tenemos que, durante el último año, el consumo en volumen de los hogares peruanos solo creció 0.3%, mientras que en el 2021 el crecimiento fue de 2.4% y en el 2020 de 5.1%. Sin embargo, el consumo en valor creció 9.5% durante el 2022 (en el 2021 el crecimiento fue de 7.9%), al igual que el ticket de compra, que llegó a los 25.2 soles en promedio (en el 2021 fue de 24.2 soles).

Por otra parte, si observamos solamente el último trimestre del 2022, sí se registra una recuperación en el consumo en volumen de 2.9% en comparación al cuarto trimestre del año anterior. Lo mismo sucede en la frecuencia de visitas al canal de ventas, llegando a 64 visitas en el último trimestre (tres visitas más que el mismo periodo del 2021).

“La inflación ha venido impulsando el crecimiento del gasto. En esa medida, las cabezas de hogares buscan un mix de productos y ecuaciones de valor más eficientes”, explica Mauricio Cheng, Country Manager de Kantar División Worldpanel Perú.

Según explica el experto, al revisar los resultados del 2022, se puede concluir que algunos hábitos desarrollados en la pandemia se mantienen. Por ejemplo, las compras de reposición (que incluyen compras de productos de 4 hasta 9 categorías) significaron el 42.8% del total, y junto a las compras de despensa (productos de 10 a más categorías) suman un 64.5%.

En cuanto al formato de los productos, las compras en presentaciones grandes (18.2%) y medianas (31.6%) suman 49.8% del total; mientras que las presentaciones pequeñas significan el 30.4% del total, y a granel 18.5%.

Sin embargo, de acuerdo al estudio de Kantar División Worldpanel, el consumidor no sacrifica sus marcas favoritas cuando hay una clara propuesta de valor. Así tenemos que el consumo de marcas Premium significó el 18.6% del total (más de un punto porcentual que el 2021), mientras que el consumo de “Private Labels” fue de 3.7% (seis décimas más que el año anterior).

Por otra parte, se evidencia que los consumidores prefieren comprar productos con promociones en 5 de 6 canastas, entre las que se encuentran alimentos, lácteos, cuidado personal, belleza, y cuidado del hogar.

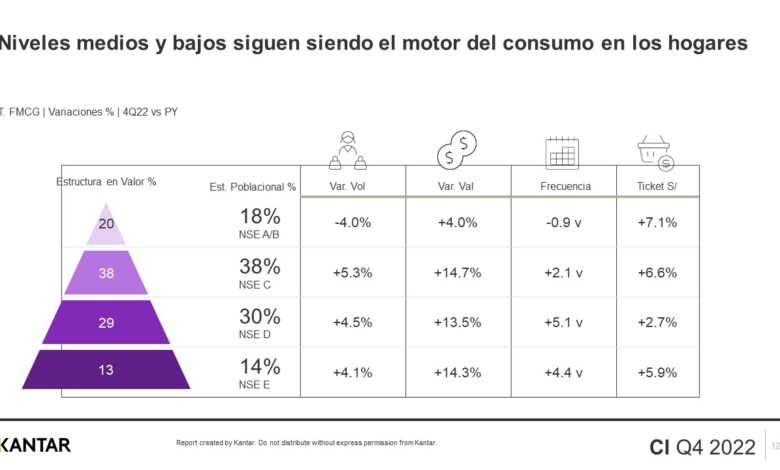

Finalmente, al revisar el consumo por niveles socioeconómicos, podemos afirmar que los motores del consumo en los hogares siguen siendo el NSE C y D, que significan el 38% (+14.7% VS 2021) y el 29% (+13.5%) del consumo total en valor.